Onko tässä mitään järkeä?

Virvoitusjuomaveroon suunnitellaan sekä muutoksia että merkittäviä korotuksia vuodelle 2026. Näistä päätetään eduskunnassa lähiviikkoina. Me Eckes-Granini Finlandilla olemme erittäin huolissamme näistä suunnitelmista ja toivomme järkevää päätöksentekoa suomalaisen mehuvalmistuksen ja työllisyyden turvaamisen näkökulmasta.

-

Aidoista hedelmistä rangaistaan -

Mehuista virvoitusjuoma- veroa -

Sokeria verotetaan vain osassa tuotteista -

Hanavedestä maksetaan veroa -

Vähäinen verotuotto -

Veron vaikutus työllisyyteen

Lue tarkemmin mehuja koskevan virvoitusjuomaveron päättömyyksistä

Virvoitusjuomaveron tarkoitus on ollut hillitä limsojen kulutusta, eikä esim. aamupalalla nautittujen appelsiineista ja omenoista tehtyjen täysmehujen kulutusta.

Vuodelle 2026 suunniteltu veromuutos kyseenalaistaa kuluttajien pyrkimyksen luonnollisten elintarvikkeiden käyttöön ja tukee keinotekoisten juomien myynnin kasvua.

Monessa EU-maassa hedelmä-, marja- ja kasvismehuista ei kanneta veroa. Suomi on ainoa maa EU:ssa, jossa makeuttamattomissa 100 % täysmehuissa on valmistevero.

Aidoista marjoista ja hedelmistä rangaistaan

Mehut eroavat virvoitusjuomista juuri siten, että mehuissa käytetään pääsääntöisesti aitoja raaka-aineita eli marjoja ja hedelmiä.

Uudessa vuodelle 2026 kaavaillussa virvoitusjuomaveromallissa tuotteita verotetaan tuotteen sisältämän kokonaissokeripitoisuuden pohjalta kuuden eri veroportaan kautta. Sillä, tuleeko sokeri juomaan lisättynä vai luontaisesti marjoista ja hedelmistä, ei verotuksen näkökulmasta nähdä olevan eroa.

EU-direktiivinkin määrittämissä makeuttamattomissa täysmehuissa on aina luonnostaan sokeria riippuen juomassa käytetyn hedelmän tai marjan sokeripitoisuudesta. Laki rokottaa siis luontaisia täysmehutuotteita huomattavasti rajummin kuin esim. keinomakeutettuja virvoitusjuomia.

Makeuttamattomassa appelsiineista puristetussa luomutäysmehussa on verouudistuksen jälkeen jopa 2,5-kertaisesti veroa verrattuna keinomakeuttajilla makeutettuun light kola -virvoitusjuomaan. Vastaavaa verokohtelu ei ole käytössä missään muussa EU‑maassa.

Harhaanjohtava virvoitusjuomavero

Alun perin virvoitusjuomavero tuli käyttöön hillitsemään virvoitusjuomien kulutusta. Valtio halusi myös korvauksia sokeristen limsojen terveyshaitoista.

Nykyisin tämä "haittavero" koskee myös 100‑prosenttisia täysmehuja, mehujuomia, mehutiivisteitä, smoothieita sekä marjakeittoja. Onkin siis harhaanjohtavaa käyttää nimitystä virvoitusjuomavero.

- 100 % täysmehuista

- smoothieista

- mehutiivisteistä

- mehujuomista

- marjakeitoista

- mehushoteista

Koska virvoitusjuomaveron maksaa tuotteen valmistaja, kauppa laskee oman katteensa virvoitusjuomaverollisesta hinnasta.

Virvoitusjuomaverosta maksetaan lisäksi myös arvonlisäveroa. Täten virvoitusjuomaveron kuluttajahintaa korottava vaikutus on selvästi suurempi kuin itse vero.

Mehuja verotetaan, itse sokeria ei

Kuusi suosituinta juomaa Suomessa ovat vesi, kahvi, maito, olut, virvoitusjuomat ja kivennäisvedet. Tulilinjalle joutuneet mehut ovat verrattain pieni tuoteryhmä myös suomalaisten sokerinsaannin kannalta. Kahvia nautitaan vuodessa n. 148 litraa, maitojuomia n. 87 litraa ja jogurtteja n. 19 kiloa per henkilö, kun taas täysmehuja juodaan alle 10 litraa.

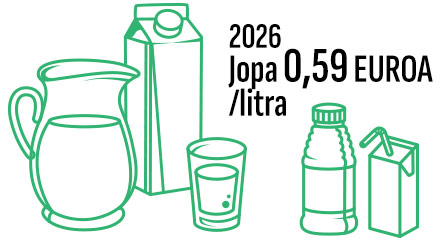

Suomalaisten makeuttamattomista 100 % täysmehuista saama sokerimäärä on siis monin verroin alhaisempi kuin vaikkapa maitojuomista saatu sokeri. Täysmehuissa on kuitenkin virvoitusjuomaveroa jo tällä hetkellä 32 senttiä/litra ja veroa ollaan vuonna 2026 nostamassa 51-59 senttiin/litra. Maidossa, kahvissa tms. ei ole veroa lainkaan.

Vuonna 2017 virvoitusjuomaveron piiristä poistettiin maustamattomat kasvispohjaiset maitoa korvaavat juomat, kuten soija- ja kaurajuomat. Marja- ja hedelmäjuomat ovat hyvin samankaltaisia kuin veron piiristä vapautetut juomat, mutta niitä verotetaan kuitenkin ankarasti.

Sokerinsaantiin liittyvät verotusperusteet tekevät virvoitusjuomaverosta kilpailua vääristävän, sillä veron kohdistaminen yhteen sokeria käyttävään elintarvikealaan suosii suoraan muuta sokeria käyttävää teollisuutta.

Itse sokerista ei Suomessa makseta erikseen veroa, eikä myöskään esim. jogurteista ja kekseistä, jotka sisältävät usein reilusti sokeria. Verotettaessa lisäveroilla vain kapeaa teollisuuden alaa ei voida samanaikaisesti puhua oikeudenmukaisesta verotuksesta.

Miksi veroa myös vedestä?

Virvoitusjuomaveroa maksetaan laimennettavista mehuista koko laimennussuhteen osalta eli myös kotona lisättävästä hanavedestä.

Esim. 1,5 litrasta mehutiivistettä, jossa laimennussuhde on 1+3, maksetaan virvoitusjuomaveroa valmiin juomamäärän mukaisesti eli kuudesta litrasta. Käytännössä tämä tarkoittaa 6 litraa x 0,32 € + alv = 2,19 € virvoitusjuomaveroa/kannu, koska arvonlisäveroa maksetaan myös virvoitusjuomaverosta. Vuodelle 2026 tätä ollaan korottamassa 2,93 euron tasoon!

Tällöin 1,5 litran tiivistemehukannun kuluttajahinnassa on veroa jopa 51 prosenttia (virvoitusjuomavero + alv). Mikäli mukaan lasketaan vielä kaupan verosta saama kate, on veron vaikutus tuotteen hintaa lisäävästi jo yli 60 %.

Kotona laimennettavien tiivistemehujen käyttöä tulisi veronkorotusten sijaan päinvastoin suosia esim. ympäristövaikutusten näkökulmasta.

Tiivistemehuilla on monta hyvää valintakriteeriä:

- vähemmän logistisia kustannuksia ja kuljetuksia Suomen maanteillä

- vähäisempi pakkausmateriaalin tarve, kun tuote myydään tiivistetyssä muodossa

- ei kylmäsäilytyksen tarvetta

Virvoitusjuomaveron kehitys eri vuosina

Virvoitusjuomavero/litra

Ehdotus eri veroportaista vuodelle 2026

| Juoma 100ml | Vero snt/l |

| Sokeripitoisuus yli 11g | 59 |

| Sokeripitoisuus yli 8g enintään 11g | 51 |

| Sokeripitoisuus yli 5g enintään 8g | 43 |

| Sokeripitoisuus yli 2,5g enintään 5g | 35 |

| Sokeripitoisuus yli 0,5g enintään 2,5g | 27 |

| Sokeriton | 20 |

Vuodelle 2026 kaavaillaan veromallin muutosta kuuteen eri veroportaaseen ja samalla merkittävää korotusta veroihin varsinkin makeuttamattomissa täysmehuissa ja smoothieissa sekä juomatiivisteissä.

Verotuotto pieni, verotaakka kohtuuton

Virvoitusjuomaveroa on vuosien 2011-2020 aikana korotettu jo viiteen otteeseen, mikä on johtanut mehutuotteiden kuluttajahintojen selkeään nousuun ja mehutuotteiden myyntivolyymin laskuun. Vuodelle 2026 kaavaillaan veromallin muutosta kuuteen eri veroportaaseen, ja samanaikaisesti merkittävää korotusta veron tasoihin varsinkin makeuttamattomissa täysmehutuotteissa ja smoothieissa sekä juomatiivisteissä.

Virvoitusjuomien (limsojen) kuluttajahintojen nousu on ollut selvästi mehutuotteita maltillisempaa keinomakeutettujen tuotteiden suuren osuuden ja alhaisemman verokohtelun vuoksi. Täten niiden myyntivolyymissakaan ei ole nähty merkittävää laskua. Mehutuotteissa luonnonraaka-aineiden osuus ja kustannus on merkittävässä roolissa ja tuotteiden volyymi on ollut selkeässä laskussa jo pitkään myös rankemman verokohtelun vuoksi.

Mehutuotteiden volyymin lasku on ollut erittäin suurta, jopa -29 %, viimeisen 10 vuoden aikana. Näin ollen myös veronkorotusten kaavailtu verotuotto valtiolle on jäänyt vähäiseksi mehujen osalta, mutta yksittäisten mehualan yritysten kannalta verotaakka on kohtuuton.

Esimerkiksi Turussa mehuja valmistava Eckes‑Granini Finland Oy Ab maksoi yhteisöverojen lisäksi virvoitusjuomaveroa vuonna 2024 jopa n. 24,5 miljoonaa euroa, joka on 32 % suhteutettuna liikevaihtoon. Onko tämä kohtuullista, tasapuolista ja yritystoimintaa tukevaa verotusta?

Esimerkiksi Turussa mehuja valmistavan Eckes‑Granini Finland Oy Ab:n henkilöstömäärä on vähentynyt virvoitusjuomaveron korotusten aikana -12 %. Määräaikaisen henkilöstön vähennys on vielä huomattavampaa eli -73 %.

Valmistevero on merkittävä lisätaakka kotimaisille yrityksille ja uhkana koko mehualan toiminnalle Suomessa.

Virvoitusjuomavero heikentää mehualan työllisyyttä

Useat virvoitusjuomaveron korotukset ovat selvästi nostaneet mehujen kuluttajahintoja ja vähentäneet mehutuotteiden myyntiä Suomessa.

Mehutuoteryhmän myyntivolyymin laskun seurauksena myös työllisyystilanne alalla on heikentynyt merkittävästi.

yrityksille